10淘金:難繃!法國政府“借錢”的利息如今比許多法國企業還高……

2025年9月15日 10淘金訊 在許多業內人士看來,如果歐債危機真有其2.0版本,那么法國國債或許是眼下最為“危險”的領域。而在過去幾周,一個令不少市場人士感到唏噓的場景,也正持續出現:

越來越多法國企業的融資成本已開始低于法國政府,因投資者對該國政治危機和不斷累積的債務的擔憂,打破了主權債券與公司債券之間的典型關系。

根據高盛匯編的數據顯示,包括歐萊雅、空客和安盛在內的法國公司債券收益率,近幾周已跌破同期限法國國債收益率。換言之,投資者眼下可能認為這些企業發行的公司債比法國國債“更安全”……

惠譽下調法國評級

這一動向出現之際,法國總理貝魯上周剛剛宣布辭職——這是法國不到一年內的第二位總理辭職,加深了投資者對法國政府債務的擔憂,并將法國國債收益率推高至昔日“歐豬五國”之一的希臘國債收益率之上,并接近該群中另一國——意大利的國債收益率。

上周五,惠譽評級還下調了法國的信用評級,理由是“國內政治分裂和兩極分化加劇”。惠譽對法國債務的信用評級目前為A+,展望穩定,此前為AA-,該評級目前較垃圾級還高出七個等級。

惠譽表示,“(貝魯)政府在信任投票中的失敗,說明了法國國內政治日益加劇的碎片化和兩極分化。這種不穩定削弱了政治體系實現大規模財政整頓的能力,并使得總體財政赤字不大可能在2029年前降至GDP的3%——這是此前貝魯政府設定的目標。”

財聯社此前曾介紹過,在政治僵局之下,法國政府的債務目前正持續增長。數據顯示,法國政府債務總額已達3.35萬億歐元,預計今年將達到經濟產出的116%,是歐元區債務水平最高的國家之一。利息支出已從2020年的260億歐元躍升至660億歐元,超過了教育或軍事預算。

對此,瑞士私人銀行J Safra Sarasin首席經濟學家Karsten Junius指出,“與法國公司債持平的價格走勢表明,法國國債已不再是無風險資產——它們如今交易起來更像是新興市場債券。”

在新興市場,公司債券收益率低于主權債券的案例要更為常見。

政府信譽不如企業

通常而言,一國主權借貸成本,往往是企業債券收益率的定價基準——例如,美國10年期國債收益率甚至有著“全球資產定價之錨”的美譽。

當然,在歐元區,這種模式偶爾會發生逆轉——德國國債才往往更被交易員視為是真正的“無風險基準”,其他成員國債券則需附加“利差”交易——尤其是在十五年前歐元區陷入債務危機期間。

不過,根據高盛數據顯示,近期已有多達10家法國企業發行的公司債相對于法國國債呈現負利差,這是自2006年有紀錄以來之最。作為該地區最大、最富裕的經濟體之一,法國國債眼下的尷尬處境顯然極其罕見。

據高盛統計,若把范圍擴大至整個歐元區內,已有超過80家歐元區企業的債券收益率低于法國國債。

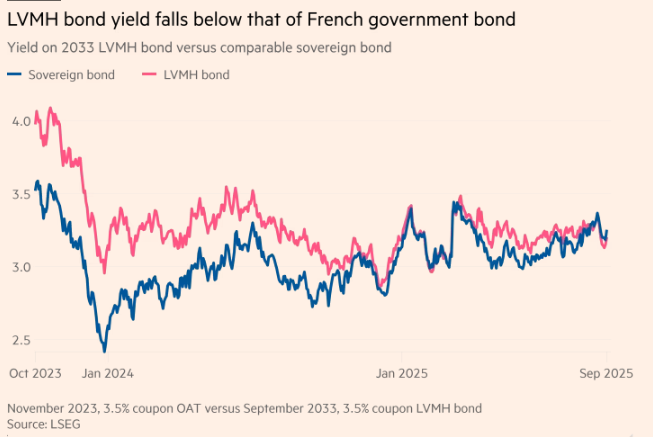

以法國奢侈品巨頭LVMH發行的2033年到期債券為例:該債券在2024年及2025年初的收益率曾比可比法國國債高出0.2-0.6個基點,但上周收益率已低出了0.07個基點,創下兩年前發行以來的最大倒掛幅度。

富達國際基金經理Mike Riddell對此表示,“考慮到這些公司債券的流動性遠低于主權債券,這種走勢更令人驚訝”。他認為流動性差異理應對應0.1-0.2個基點的利差。

不過,Riddell認為,此類波動更多源于政府債券的過量供應,而非違約概率上升——各國政府仍在像拋售過時商品一樣發行債券,而公司通常不會這樣發債,至少不會在公開市場這樣發債。

Riddell表示:“目前的企業信用利差收窄現象可以被合理化解釋,但最終若爆發新一輪危機或經濟衰退,企業信用利差必將急劇擴大。”

事實上,盡管法國企業的投資級債券表現良好,但在那些評級較低、負債累累、易受消費支出下滑影響的行業——如零售和電信,法國企業的借貸利差其實也已經擴大……