CFX圓匯:美聯儲超預期鴿派,金價何去何從?

摘要:北京時間周四(3月21日)凌晨02:00,美聯儲公布最新的美國聯邦基金利率維持在2.25%-2.5%區間不變。聯儲表示有意從今年5月起縮減資產負債表規模,從300億美元降至150億美元,到9月末停止縮表。

北京時間周四(3月21日)凌晨02:00,全體美聯儲貨幣政策委員會一致決定將美國聯邦基金利率維持在2.25%-2.5%區間不變,會后公布的加息點陣圖顯示,預期的今年加息次數減少兩次變為零,明年至多加息一次。在更新的經濟預測中,美聯儲再度下調了今明兩年GDP增速和PCE通脹預期。

鮑威爾在會后新聞發布會上表示,美國經濟基本面依舊十分強大,希望保持這種狀態。去年的稅收和支出政策在一定程度上支撐了經濟增長,在供給側產生部分效果,平均每月就業增長人數似乎已經放緩,但許多其他的勞動力市場指標顯示出強勁的勢頭,現在是保持耐心的良好時機,當前政策與經濟展望非常匹配,耐心意味著美聯儲認為沒有必要急于作出判斷,雖然美聯儲本次再度下調了近兩年對經濟增速和通脹的預期,但鮑威爾認為,美聯儲的展望整體上偏正面。

點陣圖顯示2019年不加息

(來源:美聯儲)

據CME“美聯儲觀察”:美聯儲公布利率決議后,美聯儲6月維持利率在2.25%-2.5%區間的概率由87.1%降至85.3%,降息概率由此前的12.9%升至14.7%。美聯儲的溫和程度超出市場預期,對美元造成了影響。美聯儲2019年不加息的決定尤其鴿派。但美聯儲仍表示將繼續支持經濟增長,這降低了未來幾個月降息的可能性。止于結束縮表的時間,9月份仍是預期的早期階段。

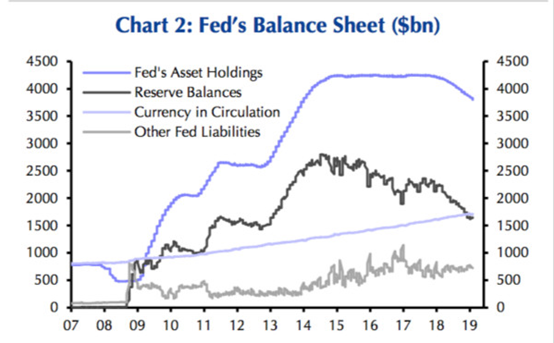

放緩縮表步伐,降至3.5萬億美元

(來源:美聯儲)

自今年5月起將每月縮表計劃的美國國債最高減持規模從當前的300億美元降至150億美元,到9月末停止縮表。

其還表示,計劃繼續允許縮減所持的機構債和MBS,以便與長期來看主要持有美國國債的目標一致,規模最大為每個月200億美元,并計劃5月提供更多市場操作的細節。

在其后的新聞發布會上,鮑威爾稱,到2019年年底,預計資產負債表占GDP比重大約為17%,峰值時為25%,也就是說資產負債表可能略高于3.5萬億美元。

這次美聯儲會議聲明做了一些微妙的改動,以下為3月20日政策聲明和1月30日政策聲明的異同之處:

一、修改部分:

1、經濟活動

經濟活動增速第四季度一直在穩步上升。(1月30日)

將“一直在穩步上升”調整為“穩健步伐放緩”。(3月20日)

2、就業方面

近幾個月里就業增長總體強勁。(1月30日)

2月份就業人數變化不大,但平均而言最近幾個月就業增長一直穩健。(3月20日)

3、通脹方面

基于市場的通脹補償指標近幾個月有所下降。(1月30日)

將“有所下降”調整為“一直處于低位”。(3月20日)

4、新增內容:

整體通脹率下降,主要原因是能源價格下跌。(3月20日)

二、與上次相同點

① 利率:決定將聯邦基金利率的目標范圍維持在2.25%-2.5%;

② 勞動力市場:勞動力市場依然強勁;

③ 企業投資:企業固定資產投資增長放緩;

④ 通脹預期:基于調查的較長期通脹預期指標幾乎沒有變化;

⑤ 前景:經濟活動的持續擴張、強勁的勞動力市場狀況以及通脹接近委員會的對稱性2%目標是最可能的結果;

⑥ 未來路徑:確定未來如何調整聯邦基金利率目標范圍以使其可能適于支持這些結果之時,委員會將保持耐心;

⑦ 考慮因素:將考慮廣泛的一系列信息,包括衡量勞動力市場狀況的指標,通脹壓力與通脹預期指標,以及金融和國際動態的數據;

⑧ 風險平衡:繼續未提及;

⑨ 表決:全體投票者一致贊同;

十年來,美聯儲的利率會議決策從未出乎市場意料,但今年的兩次會議,都出乎市場預料,給市場帶來風險的同時,也帶來了機會。

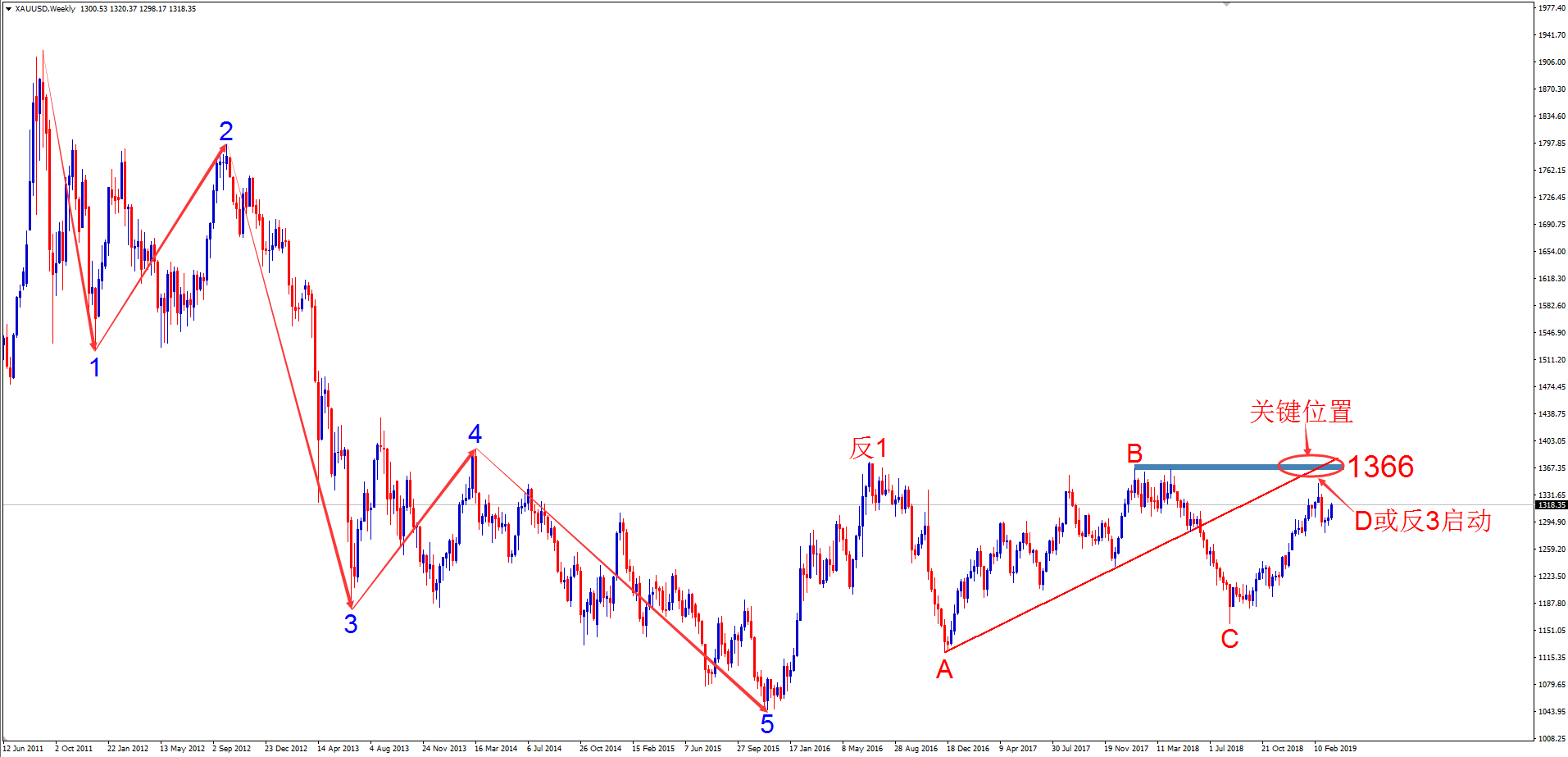

以下為寰盈策略師團隊對未來黃金價格走勢的預期:

從W1周圖顯示,通過波浪理論分析(黃金中長線思路),前期價格經過一波完整的5浪下跌,多頭反擊并開啟上漲(反1浪),隨后價格經過長時間的低位寬幅震蕩運行(A、B、C、D調整浪)。目前暫時判斷金價處于調整浪D浪末端運行,后市需要重點關注1366的關鍵位置,如果價格堅決突破該壓制帶,則大概率是推動浪反3的成立,中長線多頭格局的開啟,做多的時機;如果價格測試到該位置帶收出走弱的K線形態,則價格有進入回落調整的可能,投資者可把握一段回落行情機會,但后市黃金整體多頭上行的概率仍明顯。

短線格局上看,由于目前價位離上方壓制1366一帶仍有空間,建議投資者可考慮關注1300-1310區間做多機會,止損1280附近,目標關注上方共振壓制1366附近。(后市價格如果到達該位置帶1366附近并收出走弱的K線形態,投資者可獲利了結并反手參與做空。)

以上分析為個人觀點,僅供參考。